確定申告をしなければならないのに提出しなかった場合、税務署から「無申告」と判断され、無申告加算税というペナルティが課されます。

特に、連続して無申告を続けている場合は加算税の税率が上がるため、注意が必要です。

ここでは、無申告加算税の仕組みと、連年無申告のリスクをわかりやすく解説します。

無申告加算税とは?

無申告加算税とは、期限内に申告書を提出しなかった場合に課される罰則的な税金です。

税務署から指摘されて初めて申告する「期限後申告」になると、原則として無申告加算税が課されます。

無申告加算税の税率(原則)

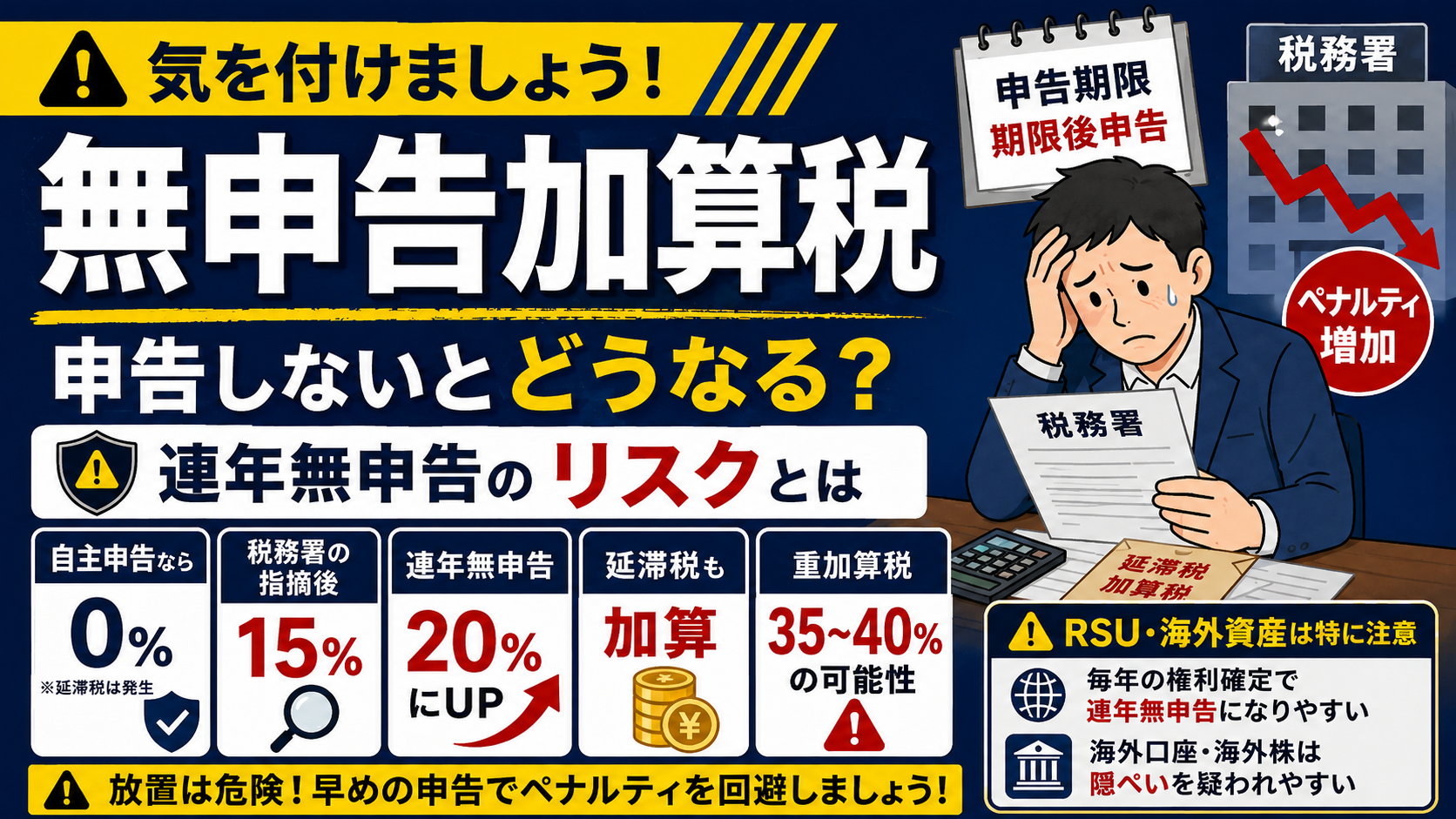

無申告加算税の税率は、状況によって異なり、税務署から指摘される前に自主的に申告した場合は0%(無申告加算税はかからない。ただし、延滞税はかかります。)、税務署から指摘されて申告した場合は15%となります(通法66、通法67)。

また、このほか、50万円を超える部分がある場合等の規定がありますがここでは省略します。

連年無申告の場合の無申告加算税の税率(例外)

税務署が特に重く見るのが、「毎年申告していない」=連年無申告のケースです。

連年無申告と判断されると、無申告加算税が 15% から20%に引き上げられます。

また、このほか、50万円を超える部分がある場合等の規定がありますがここでは省略します。

無申告が税務署にバレる?

税務署はさまざまな手段で情報を入手していますのですぐバレます。

バレるから申告するということでもありませんが、「バレないだろう」という予想は外れると思っていた方がよいかもしれません。

無申告加算税を避けるためにできること

- 税務署から連絡が来る前に自主的に申告する

- 期限後申告でも早めに提出する

- 海外口座・副業・暗号資産などは必ず記録を残す

- 毎年の申告を継続する(連年無申告を避ける)

特に、外資系企業の株式報酬(RSU・ESPP)や海外資産は、無申告が続くと税務署のチェックが厳しくなります。

RSU・海外資産が無申告だと何が起きる?

期限内に申告しなかった場合、本来の税額の15%が無申告加算税として課されます(通法66)。

なお、連年無申告と判断されると20%に引き上げられます(通法66)。

また、申告が遅れた期間に応じて延滞税(最大14.6%)が加算されます(通法67)。

おって、海外口座や海外株式は、「隠ぺい・仮装」と判断されやすく、重加算税(35〜40%) が課されるケースもあり、「重加算税」リスクも高いと言えます(通法68)。

RSU・海外資産の無申告が特に危険な理由

- RSUは毎年権利確定(Vesting)するため「連年無申告」になりやすい

- 海外口座・海外株式は「意図的に隠したのでは?」と疑われやすく、重加算税の対象になりやすい